| Última actualización: Feb 11th, 2022 - 09:25:19 |

Por: Lic. Eduardo López Pérez

Gerente de ANIAME

(Segunda parte)

Algunos impactos para la industria mexicana de aceites, grasas y proteínas

Pero, ¿cómo se ha reflejado este nuevo dinamismo del mercado mundial de granos y oleaginosas para la industria aceitera mexicana? En el caso de nuestro sector, como ocurre con muchas otras cadenas agroindustriales, México es deficitario en la producción de semillas oleaginosas, nuestras materias primas principales, por lo que las empresas aceiteras mexicanas deben importar alrededor del 95% de las semillas necesarias para elaborar aceites y grasas vegetales. En complemento a estas importaciones de semillas oleaginosas, se importan también aceites vegetales crudos para su refinación y embotellado en México.

De tal manera que el impacto en los costos de producción es directo: como consecuencia de la menor oferta disponible para exportar en los principales países productores de oleaginosas, el precio de las importaciones de semillas, aceites y pastas en la frontera mexicana sufrió un drástico incremento.

De Septiembre de 2006 a la última semana de Noviembre de 2007, el costo de las importaciones de los futuros de la semilla de soya se han incrementado en alrededor de 75%. En consecuencia, los aumentos en los precios de sus productos derivados, aceite y pasta, en el mismo lapso Septiembre 2006 a Noviembre 2007 han sido de poco más de 70%. Los aumentos para las importaciones de semilla y aceite de canola han sido del orden del 60%.

Un efecto adicional que ejerce la producción de biocombustibles sobre el mercado mexicano de productos oleicos es la generación de volúmenes adicionales de proteína vegetal destinada a la fabricación de alimentos balanceados para la alimentación animal.

En el caso de la molienda de soya, de acuerdo con cifras del semanario alemán de análisis Oil World, influyente y reconocida fuente de información para el sector aceitero en el mundo, durante el ciclo Octubre 2006/Septiembre 2007, la oferta adicional de pasta en el mercado estadounidense por este fenómeno, fue del orden de 1.8 millones de toneladas; la prestigiada agencia alemana estima además que para el ciclo 2007/2008 que este volumen se incremente a 2.7 millones de toneladas. Estos volúmenes adicionales de pasta de soya representan una amenaza para la industria aceitera nacional dada la condición de subproducto en la que se ha convertido la pasta aunada a que México ha sido tradicionalmente un mercado de traspatio donde las exportaciones estadounidenses pueden llegar incluso en condiciones de competencia desleal.

En lo que hace a la molienda de maíz para la producción de etanol, uno de los subproductos que se obtienen son los granos secos de destilería, mejor conocidos como DDGs, de alto contenido de proteína y grasa que los ha convertido rápidamente en un sucedáneo o sustituto de las pastas proteínicas tradicionales como son la soya, la canola, la harinolina de algodón, entre otras, para la formulación de raciones para alimentación del ganado bovino, porcino y aves.

La producción de DDGs en Estados Unidos ha registrado un importante crecimiento a partir del año

2003, cuando se obtuvieron alrededor de 8 millones de toneladas, a los 17 millones de toneladas obtenidos en 2006 y los casi 30 millones de toneladas métricas esperados para el cierre de 2007. Asimismo, las importaciones mexicanas de este subproducto de la producción de etanol han crecido en forma exponencial al pasar de 66 mil toneladas en 2003 a más de 800 mil toneladas al término de 2007.

Factores fundamentales de oferta y demanda mundial de granos y oleaginosas

Los mercados de semillas oleaginosas y aceites vegetales enfrentan una situación de escasez, al sufrir un déficit en su producción. La demanda adicional derivada de la industria de la bioenergía, apoyada por programas gubernamentales en todo el mundo, es la principal causa del exceso de demanda en relación con la oferta de granos y oleaginosas y sus productos.

En buena medida, la fuerte tendencia ascendente de los últimos meses en las cotizaciones de los aceites de soya, palma y otros aceites vegetales ha sido derivada de las importantes alzas que se dieron en los precios del petróleo crudo y que dan a la industria de los biocombustibles una mejor perspectiva.

Los futuros del West Texas Intermediate (WTI), la referencia a la calidad promedio del petróleo obtenido en los campos occidentales de Texas, y que se cotizan en Nueva York han estado estableciendo máximos históricos prácticamente cada semana y cada vez están más cerca de los $100 dólares por barril.

En este entorno, la consecuencia es clara: durante los últimos 12 meses, los precios de la mayoría de las semillas oleaginosas, aceites y grasas animales y vegetales y pastas proteínicas han registrado incrementos muy importantes. Es muy probable que las cotizaciones de la semilla y del aceite de soya finalicen el año 2007 en los niveles de precio más altos en más de 3 décadas.

Ahora bien, los déficit de la producción mundial de oleaginosas y aceites vegetales son consecuencia, además, de las poco favorables condiciones meteorológicas y de las pérdidas en las cosechas en varios países y regiones del mundo.

En breve, de acuerdo con los analistas del mercado, la importante tendencia al alza en las cotizaciones de semillas oleaginosas, aceites y pastas que ha caracterizado al 2007 es resultado básicamente de factores fundamentales, entre los que destacan los siguientes:

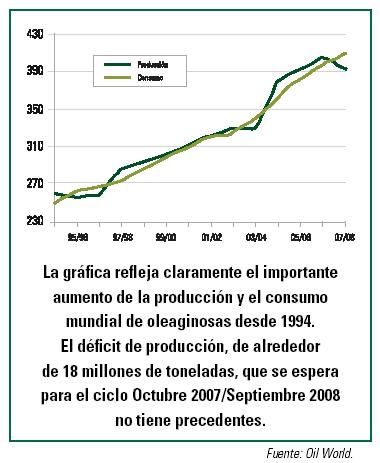

La escasez mundial de semillas oleaginosas prevista para el ciclo Octubre 2007/Septiembre 2008 es consecuencia de la drástica caída en la producción mundial de oleaginosas en alrededor de 14 millones de toneladas, por un lado, y por otro, de la creciente y fuerte demanda. En este escenario, se espera una contracción severa de los inventarios de oleaginosas en el mundo, del orden de los 18 millones de toneladas.

La competencia por tierras agrícolas cultivables entre granos y oleaginosas ya empezó. El gran incremento en la superficie sembrada con maíz en Estados Unidos, durante las siembras de primavera de 2007, es una de las principales razones que explican el descenso en las siembras de soya y de la superficie total sembrada con oleaginosas en la propia Unión Americana, pero también en naciones como China. Para las siembras del 2008, es ahora el trigo el principal competidor de las oleaginosas; y ya ha ganado una importante porción de las hectáreas que correspondían a la cosecha de invierno de semilla de nabo en Europa y podría provocar la reducción de las siembras de canola en Canadá en 2008.

Con el nivel de inventarios inusualmente bajo para el trigo, esperado para el cierre del ciclo 2007/2008, será necesario un significativo incremento en la superficie sembrada con el grano en el mundo, en parte a expensas de las siembras de oleaginosas. De tal modo que es posible que la escasez de trigo en el ciclo 2007/2008 implique una mayor escasez de oleaginosas en 2008/2009.

En teoría, existe una amplia superficie libre disponible para ser cultivada. No obstante, los rezagos de tiempo que hay entre el momento en que se presenta el incentivo de precios y el momento en que concreta un volumen de producción es de 1 a 3 años para los cultivos anuales y de entre 4 y 5 años para aceite de palma. Lleva tiempo encontrar la tierra adecuada, prepararla, empezar la siembra y recoger la cosecha; en el caso de la palma de aceite tienen que pasar 3 años desde que se siembra hasta la primera cosecha de racimos de fruta fresca.

Las alzas en los precios del petróleo a máximo históricos han sido una variable determinante de la fuerte tendencia ascendente en las cotizaciones de los aceites vegetales; lo mismo que los aumentos, también a máximos históricos en las cotizaciones del oro. El crecimiento en los precios del petróleo ha tenido varios impactos, de los que se destacan dos en particular:

(1) un mayor incremento en las tarifas de fletes. Por ejemplo, el flete marítimo del Golfo de Estados Unidos o de América del Sur a Europa y Producción y Asia se ha incrementado entre 60% y 70%, respecto del costo del año anterior.

(2) Los aumentos en las cotizaciones de los combustibles fósiles fortalece la demanda de biocombustibles, lo que estimular la producción de estos combustibles renovables y, por ende, incrementa la demanda de aceites vegetales como materia prima para elaborarlos. <Ver gráfico: Precios del Petróleo Crudo y de Aceites Vegetales>

El consumo mundial de aceites vegetales se ha incrementado en un promedio de alrededor de 7 millones de toneladas por año en 2004/2005, 2005/2006 y 2006/2007, volumen inusualmente elevado. Cerca del 42% de ese incremento fue debido exclusivamente a la demanda de aceites vegetales para elaborar biodiesel.

La utilización de productos grasos para la fabricación de biocombustibles ha aumentado el consumo de aceites y grasas en el último año. Y como la producción no creció lo suficiente, se han tenido que reducir los stocks de aceites y grasas. En Octubre 2007/ Septiembre 2008, por segundo año consecutivo, el consumo mundial de aceites vegetales superará a la producción, lo que resultará en una mayor caída de los inventarios mundiales de aceites a un nivel que representará sólo el 9.6% del consumo anual, el porcentaje más bajo de los últimos 20 años.

Por otro lado, algunos gobiernos aplican restricciones a las exportaciones o incrementan sus aranceles a la exportación, con el fin de reducir los precios locales de aceites vegetales, granos y otros productos alimenticios. Cuando estas medidas se instrumentan en los principales países exportadores (en Indonesia para el aceite de palma, en Ucrania o Rusia para el aceite de girasol y en Argentina para frijol soya, aceite de soya, pasta de soya y granos), el efecto en el mercado mundial de precios es alcista.<Ver gráfico: Produccion y consumo mundial de oleaginosas>

Los factores fundamentales de oferta para el aceite de palma siguen siendo alcistas en el corto plazo, ya que la disponibilidad mundial se encuentra prácticamente estancada en el mismo volumen del año anterior para el trimestre Octubre/Diciembre 2007 (lo que se compara con un crecimiento promedio de 7%). Asimismo, los inventarios mundiales de aceite de palma así como la razón de inventarios/consumo están en niveles muy bajos. Ahora bien, las perspectivas de crecimiento en la producción mundial para el próximo año son alentadoras: para Enero-Diciembre 2008 se estima un aumento en la producción mundial de aceite de palma de 3.8 millones de toneladas, lo que podría resultar en un aumento en el descuento del precio del aceite de palma en relación al aceite de soya.

China ha incrementado significativamente sus importaciones de aceite de soya, aceite de palma y aceite de nabo, así como de frijol soya. Es factible que el gobierno chino siga fomentando las importaciones para elevar la oferta local y para provocar descensos en precios.

Los gobiernos de diversos países, importantes consumidores e importadores, han decidido ya o están considerando la reducción de aranceles a la importación de aceites vegetales. Así lo han hecho ya los gobiernos de China y de Rusia.

Efecto de los altos precios en la demanda

Los drásticos aumentos que han tenido a lo largo de 2007 los precios de aceites vegetales han provocado una disminución en el consumo real de aceites y grasas, tanto para alimentos como para otros usos.

El impacto de los altos precios había sido aminorado parcialmente por el fuerte crecimiento económico que se presenta especialmente en naciones como China e India, países que son además dos de los más importantes consumidores e importadores de aceites vegetales. Sin embargo, con los niveles de precios que se han presentado al cierre del mes de Noviembre de 2007, cada vez son más los países cuyos consumidores tendrán que ajustar sus cinturones y disminuir su utilización de aceites y grasas y donde el consumo per cápita tenderá a desacelerarse, contrario a lo que ocurría en años recientes.

Los productores de biodiesel también están sufriendo pérdidas, debido a los altos costos de los aceites vegetales. La capacidad de producción se ha incrementado demasiado rápido y muy probablemente alcance un total mundial de 33 millones de toneladas al final de 2008. Y existe el riesgo de que la capacidad utilizadapromedio caiga hasta 35% o menos el próximo año.

Perspectivas y conclusiones

Los analistas del mercado de aceites y grasas coinciden en señalar que no es raro que la producción mundial de semillas oleaginosas resulte ser menor que la demanda. Sin embargo, la situación que se presentará durante el ciclo 2007/2008 no tiene precedentes; y esto es debido a los siguientes factores:

1. El volumen en que el consumo mundial de oleaginosas superará a la producción será un monto récord de 18 millones de toneladas, de acuerdo con las proyecciones más recientes.

2. También la demanda de granos superará a la producción. Nunca antes se había dado la coincidencia de que tanto en oleaginosas como en granos se presentara al mismo tiempo una contracción en los inventarios. Los stocks mundiales de granos caerán a un mínimo histórico, en relación con el volumen de consumo. Como consecuencia, al cierre del ciclo 2007/2008, se tendrán muy reducidos inventarios de granos y de oleaginosas en el mundo. Y como se ha venido comentando, es seguro que en 2008 se dará una competencia por las tierras cultivables entre oleaginosas y granos, lo destacable es que con las recientes pérdidas adicionales de las cosechas, esta competencia se volverá más agresiva.

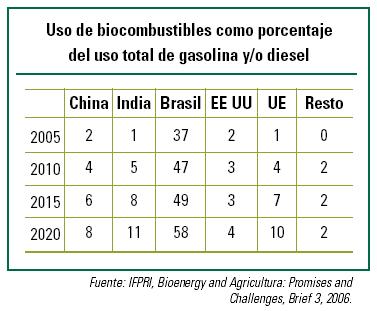

Pero la razón principal de la escasez actual de granos y oleaginosas no es la Madre Naturaleza, sino el incremento del consumo de productos agrícolas para la fabricación de biocombustibles, situación que es ahora muy evidente pero que empezó alrededor de hace 4 ó 5 años. <Ver tabla: uso de biocombustible como porcentaje del uso total de gasolina y/o diesel>

Y las perspectivas apuntan a que la situación actual del mercado mundial se mantenga en los próximos años, dada la creciente expansión de la capacidad de producción de biodiesel y de etanol en el mundo.

Quedan para la reflexión las opiniones de diversos especialistas que señalan que el mundo podría enfrentar una grave crisis alimentaria a partir del 2008, a menos que la utilización de productos agrícolas para fabricar biocombustibles disminuya o bien, que se presenten condiciones ideales de clima que permitan obtener cosechas con altos rendimientos en 2008.

Los expertos de los mercados de oleaginosas y granos señalan que es necesaria una reevaluación de las políticas gubernamentales sobre biocombustibles alrededor del mundo. Las cotizaciones han alcanzado niveles tan elevados que los gobiernos deberían empezar a reconsiderar sus objetivos de utilización de biodiesel.

Actualmente, las políticas de biocombustibles y sus metas de consumo, anunciadas por varios países para 2008 y los años siguientes (especialmente la mezcla obligatoria con diesel y gasolina) son muy ambiciosos. Mayores objetivos de mezclas de biodiesel se volverán vigentes en 2008, lo que creará una carga de demanda adicional que el mercado mundial de aceites y grasas no puede satisfacer, al menos no en 2008 ni en 2009.

De acuerdo con los expertos de la publicación europea Oil World, dichos objetivos deben reducirse con el propósito de desacelerar el crecimiento en la producción mundial de biodiesel en el mediano plazo. De darse lo anterior, sería un cambio significativo que impactaría a la baja en los precios de los aceites vegetales, semillas oleaginosas y pastas, de los niveles actuales inusualmente altos.

El consenso es que las políticas gubernamentales para impulsar la producción de biocombustibles deben ser revaloradas, particularmente con respecto a sus impactos globales. La seguridad alimentaria y la satisfacción de la demanda de alimentos deberían estar dentro de sus objetivos prioritarios.

Las cotizaciones actuales de granos, oleaginosas, aceites vegetales y pastas, ubicadas en o cerca de niveles récord, parecen sugerir que es urgente y necesaria la intervención de los gobiernos. El riesgo latente es que la continuación de las políticas actuales provocará una mayor tendencia al alza en los precios de oleaginosas y derivados, a niveles muy superiores a las ya de por sí altas estimaciones que se tienen para 2008.

Analizando los precios actuales en perspectiva

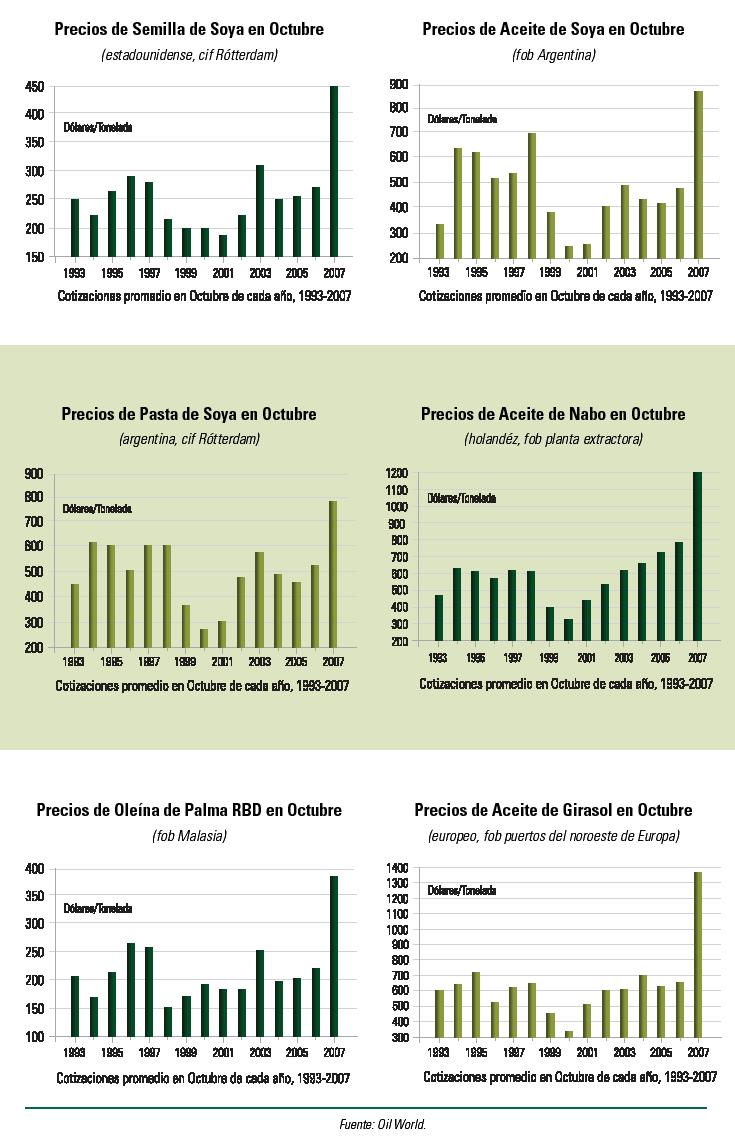

Las siguientes gráficas muestran las cotizaciones promedio durante el mes de Octubre de 2007 para los principales productos oleicos y ponen a los precios en perspectiva, al comparar los precios promedio históricos de los meses de Octubre desde 1993. La mayoría de las semillas oleaginosas, los aceites vegetales y las pastas han alcanzado precios récord históricos recientemente.

<Ver tablas: de precios actuales>

© Copyright 2005 - Sistema Nacional Sistema Producto - Oleaginosas

Subir

{kind=link}

{kind=link}

{kind=link}

{kind=link}