| Última actualización: Feb 11th, 2022 - 09:25:19 |

2007 se caracterizó por ser el año en que la presencia de nuevas variables, particularmente los biocombustibles y los altos precios del petróleo, determinaron el comportamiento de los mercados mundiales de commodities agrícolas, además de las tradicionales relacionadas con el clima y los rendimientos de los cultivos.

La industria fabricante de biocombustibles está creciendo aceleradamente por lo que requiere de un mayor volumen de commodities agrícolas, cuya oferta se desvía ahora hacia usos distintos del alimenticio. Hoy la demanda de energéticos se satisface con petróleo o con productos agrícolas.

Se genera así el debate sobre cuál debe ser el destino de los granos y oleaginosas: ¿alimentos o biocombustibles?

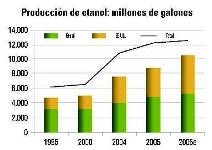

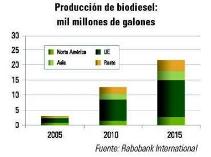

Nuevas variables determinantes de la oferta y demanda de commodities agrícolas impactan en precios de granos y oleaginosas La producción de granos y oleaginosas en el mundo está ahora determinada no sólo por factores agronómicos y meteorológicos, sino por la creciente utilización de commodities agrícolas en usos no comestibles, particularmente, para la fabricación de biocombustibles: biodiesel y etanol.

El crecimiento en la fabricación y demanda de biocombustibles es un fenómeno global. Definitivamente, los aumentos en el precio del petróleo, que en el último trimestre de 2007 han rondado los $100 dólares por barril, estimulan la búsqueda de fuentes alternativas de energía renovable.

No obstante, es innegable que las políticas de apoyo a la industria de biocombustibles que dan los gobiernos de naciones como Estados Unidos, China, India, Brasil, Malasia, Argentina y los países de la Unión Europea, vía subsidios, estímulos fiscales y decretos que fijan niveles obligatorios de mezcla de biocombustibles con gasolina o diesel, han sido un factor indispensable para la rápida expansión de la capacidad mundial de producción tanto de biodiesel como de etanol.

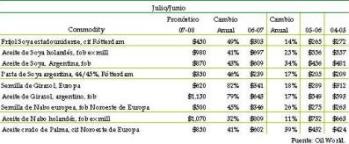

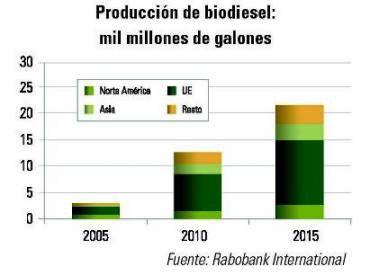

En este contexto, la demanda de aceites vegetales para fabricar biodiesel está teniendo un crecimiento muy importante, lo que resulta en una reducida oferta de aceites vegetales para los tradicionales usos comestibles. Los principales aceites vegetales que se utilizan para fabricar biodiesel son: en Estados Unidos, el aceite de soya; en la Unión Europea, el aceite de nabo o de canola; en Asia, el aceite de palma. Desde luego, todos y cada uno de ellos tienen y han tenido una utilización fundamental en la fabricación de aceites embotellados y otros alimentos.<Ampliar imagen>

Las consecuencias de este nuevo escenario del mercado mundial de productos oleicos se reflejan en la fuerte tendencia ascendente que han mantenido prácticamente durante el transcurso de 2007 las cotizaciones de las semillas de soya y canola y de sus aceites derivados en los pisos de remates de la Chicago Board of Trade (CBoT) y del Winnipeg Commodity Exchange (WCE), alzas en precios que hacen que las importaciones de estos productos tengan un alto precio de entrada al país.

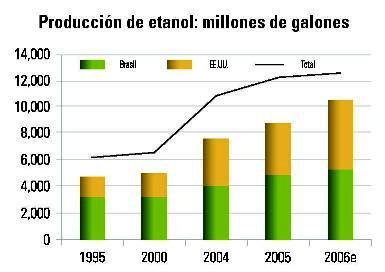

El impacto de esta nueva y creciente demanda para usos no comestibles de los granos y las oleaginosas se manifestó con mayor magnitud a partir de Septiembre de 2006, iniciando con una fuerte tendencia al alza en el precio del maíz, dado el gran impulso que otorga el gobierno de Estados Unidos para la producción de etanol. Así, de Septiembre del 2006 a su punto máximo, alcanzado en principio alrededor del mes de Marzo de 2007, el maíz registró un incremento de poco más del 60% en el precio del futuro cotizado en la CBoT. En los siguientes meses experimentó una tendencia a la baja, al confirmarse que se sembrarían más hectáreas de maíz en Estados Unidos, y al cierre de la última semana del mes de Noviembre de 2007 la cotización del maíz se ubicó 6.5% por arriba del precio del año anterior, aunque muy por encima de los precios que se habían registrado en años previos.

El principal efecto del alza en el costo del maíz se dio para las oleaginosas, especialmente la semilla de soya, cultivo que compite con el maíz por las tierras cultivables en la Unión Americana. El reporte de programas de siembras, dado a conocer por el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) a finales de Marzo de 2007 confirmaba las expectativas del mercado: los agricultores confirmarse que se sembrarían más hectáreas de maíz en Estados Unidos, y al cierre de la última semana del mes de Noviembre de 2007 la cotización del maíz se ubicó 6.5% por arriba del precio del año anterior, aunque muy por encima de los precios que se habían registrado en años previos.

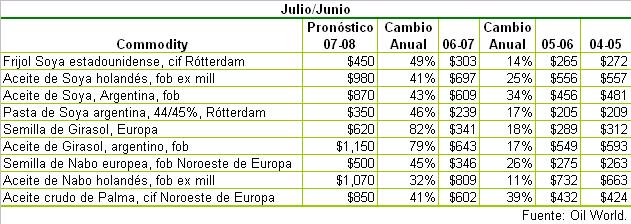

El principal efecto del alza en el costo del maíz se dio para las oleaginosas, especialmente la semilla de soya, cultivo que compite con el maíz por las tierras cultivables en la Unión Americana. El reporte de programas de siembras, dado a conocer por el Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) a finales de Marzo de 2007 confirmaba las expectativas del mercado: los agricultores estadounidenses optaron por sembrar más maíz en 2007, disminuyendo en alrededor de 5 millones de hectáreas la superficie sembrada con soya. <Ampliar imagen>

De este modo, a partir de Septiembre de 2006, los futuros del frijol soya, que cotizan también en la CBoT, siguieron el comportamiento ascendente del maíz en lo que se convirtió en una agresiva competencia por las tierras cultivables para la pasada temporada de siembras en Estados Unidos, pero que se mantuvo a lo largo del 2007 previa a la época de siembra también en América del Sur.

<Ampliar imagen>

© Copyright 2005 - Sistema Nacional Sistema Producto - Oleaginosas

Subir

{kind=link}

{kind=link}

{kind=link}