| Última actualización: Feb 11th, 2022 - 09:25:19 |

Un estudio realizado en las regiones norte y centro-occidente del país, las cuales cuentan con aproximadamente 3.8 millones de hectáreas (ha) agrícolas, estima un mercado potencial de casi 80,000 ha para compra-venta y más de 2.19 millones de ha para renta.

Resultados del estudio

De la superficie cultivada de riego, 73% tiene lugar en tierras rentadas y 3%, al año cambia de dueño. De la de temporal, 39% es rentada y 1% es vendida. Se estima que en promedio 77% de la superficie ejidal se renta para cultivo de hortalizas o granos básicos.

La escala productiva de equilibrio para cultivos de granos básicos supera la dotación ejidal promedio (menor a 5 ha de riego).

Para la mayor parte de los cultivos agrícolas, la producción en superficies pequeñas no resulta rentable porque se incurre en altos costos de producción y no se pueden obtener altos volúmenes de cosechas.

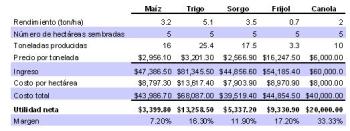

En una comparación de rentabilidad entre los cultivos de maíz, trigo, sorgo, frijol y canola, es posible darse cuenta que con la siembra de maíz, por ejemplo, en una superficie de 5 ha, con un rendimiento de 3.2 ton/ha solamente les genera a los campesinos un ingreso neto de $ 3,999.8 pesos en un ciclo agrícola de 6 meses. Este ingreso es claramente insuficiente para que un campesino pueda mantener su unidad familiar durante los seis meses que dura el ciclo de producción y cosecha.

|

| Enrique de la Madrid Cordera, Milenio Diario 16 de Mayo de 2009 |

En Estados Unidos, por ejemplo, el agricultor tiene en promedio una extensión de 98 hectáreas, lo que le permite el desarrollo de la agricultura comercial de gran volumen, altos rendimientos y bajos costos de producción. La única manera que tienen los agricultores mexicanos para poder competir con este tipo de productores es impulsando la compactación de tierras mediante la compra o renta de las mismas.

Impulsores de la oferta y demanda de tierras agrícolas

Impulsores de la oferta: se conserva la propiedad, se obtiene un ingreso sin riesgo y se puede trabajar en otra actividad. Alta fragmentación parcelaria en ejidos y una elevada edad promedio de ejidatarios (más de 50% de los ejidatarios superan los 50 años de edad y 20% tiene más de 65 años).

Impulsores de la demanda: existe una relación directa entre el valor de la tierra y la decisión de rentar (a mayor valor, mayor preferencia por rentar vs comprar); en promedio la renta anual asciende al 8% del valor de la tierra. Alta variabilidad de precio para compra, por asimetrías de información y especulación.

Ventajas de la renta y la compra de tierras

La renta permite a productores de hortalizas tener movilidad hacia tierras descansadas. En zonas agrícolas donde el riego proviene de presas, la superficie por cultivar se define en función de la disponibilidad de agua (en ciertas regiones, el concepto de negociación es el agua de riego y no la tierra).

Existen reglas no escritas en este mercado: en su mayoría la renta no implica trámites complejos, es de palabra.

Se paga por adelantado hasta con seis meses de anticipación al inicio del ciclo agrícola. Los plazos más frecuentes van de uno a tres años en granos básicos y hasta 10 años en hortalizas.

Según el Banco Mundial, en el mercado de tierras del continente americano, el mayor dinamismo se presenta en el arrendamiento: en Brasil 16% de la superficie agrícola en producción es rentada, en Ecuador 27%, en Estados Unidos 40%, en Honduras 56% y en Panamá 67%.

Principales factores que limitan el mercado de tierras

Subsidios: Que motivan a sembrar aún con ineficiencias, principalmente los apoyos a la comercialización de granos básicos y el Procampo, que motiva el incremento del valor de la tierra tanto en la venta, como en la renta.

Transferencias privadas: Como es el caso de las remesas de familiares, hijos de ejidatarios que influyen en la decisión, principalmente, de la gente mayor de permanecer en el campo.

Otros ingresos: Estudios de la Universidad Autónoma Chapingo revelan que 70% de los ingresos de los campesinos minifundistas proviene de actividades diferentes a la agricultura.

Mercado de tierras según el Censo Agrícola 2007

El VIII Agrícola, Ganadero y Forestal 2007 publicado recientemente, encontró que para ese año se rentaron 2.7 millones de ha, 1.5 millones de ha fueron prestadas y 677 mil ha se sembraron bajo aparcería o a medias. Los estados en los que más se rentaron tierras fueron Chihuahua (469 mil ha), Sonora (377.7 mil ha), Sinaloa (281.5 mil ha), Jalisco (220 mil ha), Tamaulipas (162.1 mil ha) y Coahuila (143.1 mil ha).

En resumen, los resultados indican que el mercado de tierras agrícolas no es muy dinámico y no está orientado a consolidar superficies de cultivo para producción a escala.

Hace falta reforzar las políticas públicas que promuevan la compactación de tierras para que la producción agrícola sea rentable.

© Copyright 2005 - Sistema Nacional Sistema Producto - Oleaginosas

Subir