| Alternativas para el Desarrollo

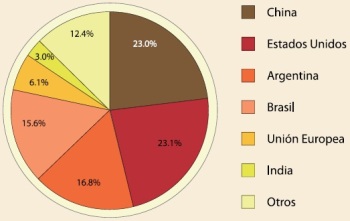

Molienda e Inventarios Mundiales De oleaginosas que se producen a nivel mundial, el frijol soya, ocupa el primer lugar en cuanto a producciµn, molienda (la cual la podemos considerar como el consumo del frijol soya) y consumo con mÃs del 50% en cada uno de esos conceptos, en relaciµn al resto de las semillas oleaginosas. La molienda de frijol soya ha mantenido un incremento constante en los ºltimos aþos, aºn en aquellos, en los cuales la producciµn ha descendido, sÚntoma de que la demanda de pasta y aceite se ha incrementado. El nivel promedio de molienda en el mundo se ha ubicado en 200 millones de toneladas en los ºltimos cuatro aþos, destacando China, EE.UU, Argentina, Brasil, la Uniµn Europea e India como los principales procesadores, con alrededor del 88% del total mundial. Los niveles de molienda en China prÃcticamente representan 24.7% del total mundial con 53.4 millones de toneladas al aþo, en tanto que los de EE.UU., representan 20.7% con 44.8 millones de toneladas anuales. Los elevados niveles de consumo de pasta y aceite de soya en China, han sido los elementos que lo han impulsado a realizar mayores volºmenes de molienda, para satisfacer sus necesidades internas. Los mayores niveles de molienda de frijol soya y las fluctuaciones que ha sufrido la producciµn mundial, han provocado un deterioro de los inventarios mundiales del producto en los ºltimos aþos Entre 2008 y 2010 los inventarios finales presentaron un decremento del 25%. Los inventarios se encuentran centralizados en tres paÚses: Argentina, Brasil y China, los cuales en los ºltimos aþos, han mantenido 32.7%, 24.5% y 17.8% del total mundial, respectivamente. Molienda Mundial de Soya (millones de toneladas)

Fuente: USDA

Inventarios Mundiales de Soya (millones de toneladas)

Precios futuros La tendencia alcista de los precios de la soya comenzµ desde finales de julio de 2010. Dicha trayectoria reflejµ la condiciµn de los inventarios internacionales, los cuales, al verse mÃs apretados presionaron los precios a la alza. De esta manera, el precio promedio de la oleaginosa en la primera semana de noviembre fue de 476 dµlares por tonelada. Esta cotizaciµn fue 31.7% mayor a su equivalente en 2009 y 42.3% mayor a su equivalente en 2008. Perspectiva Analistas estiman, que los precios tanto de fÚsicos como de futuros mantendrÃn una tendencia alcista en el corto plazo, debido a la amenaza de clima cÃlido y seco que sufre la nueva cosecha en el Medio Oeste. Lo anterior, ha despertando inquietudes entre los participantes sobre la cosecha de soya estadounidense, ya que se encuentra es su perÚodo de crecimiento mÃs crÚtico, lo que pone en riesgo la producciµn y con ello influir en los precios. Aunado a lo anterior, la debilidad en el dµlar estadounidense frente a otras monedas y la baja disponibilidad de inventarios ante la fuerte demanda, son factores que han proporcionado soporte adicional a los precios. © Copyright 2005-2006 - Sistema Nacional Sistema Producto - Oleaginosas |